Mickaël Mangot, responsable du programme « Investisseurs individuels » chez 2 Degrees Investing Initiative

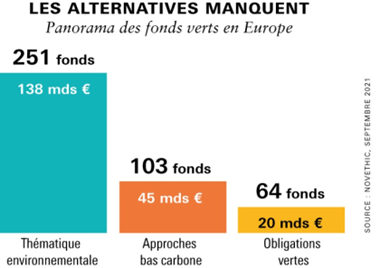

Un épargnant qui souhaite contribuer à la lutte contre le réchauffement climatique se verra probablement proposer par son conseiller financier un des trois produits-phares de la finance verte : les fonds à thématique environnementale, de green bonds ou bas carbone. Selon les derniers chiffres de Novethic, il y a aujourd’hui en Europe près de 400 fonds affichant l’une ou l’autre de ces stratégies vertes (voir graphique). Les alternatives manquant, l’épargnant sera par défaut orienté vers ces produits qui investissent exclusivement dans des actions ou des obligations de grandes entreprises.

Pourquoi un tel biais de la finance verte en faveur des grandes entreprises ? D’abord parce que l’information est au cœur de la stratégie européenne en matière de finance durable. Les obligations croissantes de reporting, au niveau des entreprises comme des institutions financières, donnent de fait un avantage aux entreprises capables de produire ces données. Un biais de taille dans les notes ESG (sur des critères environnementaux, sociétaux et de gouvernance) des entreprises cotées a été rapporté par la recherche. Faute de ressources, les petites capitalisations peinent à produire les indicateurs demandés par les agences de notation extra-financière et s’en trouvent pénalisées. La même difficulté à produire les informations sur les émissions carbone (des scopes 1,2 et 3) ou l’alignement avec la taxonomie tend à les évincer aussi des stratégies actions vertes.

La situation n’est pas meilleure sur le front obligataire. L’émission d’obligations vertes impose, entre autres, un reporting spécifique sur l’usage des fonds. Les coûts d’origination et de suivi sont tels que les émissions d’obligations vertes se font rarement en dessous de 200 millions d’euros. La porte de ces financements est donc fermée pour les PME et ETI et celles-ci ne peuvent profiter du « greenium », la réduction de taux par rapport aux titres de dette conventionnels. Autre problème récurrent pour les petites entreprises cotées : l’obsession de l’indexation. A vouloir systématiquement répliquer les performances des indices standards, les fonds bas carbone se condamnent à privilégier les grosses capitalisations. Une étude récente de l’École des hautes études commerciales (Edhec), qui a répliqué différentes stratégies bas carbone, conclut que l’empreinte carbone pèse à peine 12 % en moyenne dans la pondération des entreprises au sein de ces fonds, contre 88 % pour la capitalisation !

En manque d’impact

Le biais de taille des produits financiers verts épouse-t-il les aspirations des épargnants ? On peut raisonnablement en douter. Les différentes enquêtes de 2 Degrees Investing Initiative sur les préférences des épargnants démontrent une volonté plus forte de leur part de financer des petites entreprises plutôt que des multinationales. Une proportion significative témoigne également d’un désir d’impact réel et pas seulement d’alignement de leur épargne avec leurs valeurs personnelles ou avec les objectifs climatiques internationaux. L’impact de l’épargnant, c’est sa contribution additionnelle, via l’allocation de son épargne, à la résolution des problèmes sociaux ou environnementaux. En investissant dans des actions ou des obligations de grandes entreprises, l’épargnant limite son potentiel d’impact car il fournit (indirectement) du capital à des entreprises qui n’en manquaient pas.

Les leviers d’impact sont plus facilement actionnables en dehors des marchés financiers, dans le non-coté. Ce sont plutôt les PME et les ménages qui sont en manque de financement pour leurs projets verts. Les travaux de la Commission ont estimé les besoins de financement non couverts pour la transition énergétique à 340 milliards d’euros par an jusqu’en 2030, dont un tiers pour les seuls travaux d’amélioration des bâtiments d’habitation. Agrégés, l’ensemble des besoins non couverts équivaut à 27 % de l’épargne annuelle accumulée par les ménages européens. Afin de mobiliser cette épargne, il est indispensable et urgent de renouveler l’offre des produits financiers verts. Pour l’industrie financière, il s’agit d’emprunter des chemins moins balisés que ceux des actions cotées et des obligations. Le private equity et le financement participatif sont des outils à même de toucher les pans de l’économie en mal de financement. Honnie depuis la crise des subprimes, la titrisation est pourtant une pratique indispensable pour transformer en titres liquides des actifs illiquides de petite taille. Elle pourrait être utilisée, à bon escient, pour offrir aux épargnants des produits assis sur des prêts bancaires verts ou sur des contrats de performance énergétique. Face à l’urgence climatique, on se doit d’être créatifs.